一文看懂: 创新药行业最常见的10个洋词汇

2025年,调整三、四年之久的板块——国产创新药,在出海业务加持下,迎来DeepSeek时刻。

港股创新药相关指数阶段收益更是可观,成为2025年上半年最靓的仔。

中国创新药登上全球竞争舞台,其技术发展、细分方向投资,都离不开这些洋词汇:

BD收入放量,license-out授权交易,ADC项目完成FIC的突破,首次进入NDA申请环节……

这些洋词汇为什么重要?分别意味着什么?我们来一次性梳理明白。

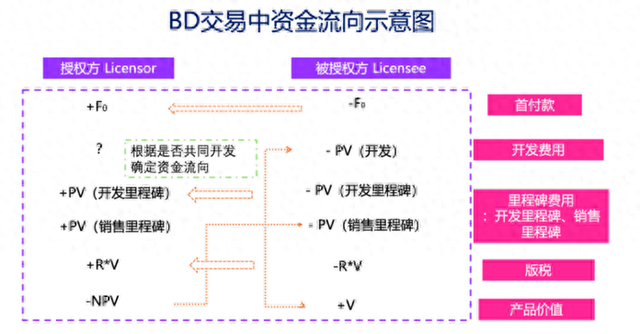

创新药出海:什么BD交易?License-out又是什么?

全称Business Development,商务拓展;“License-out”,也就是“对外授权”,属于BD交易的一种重要形式。

“License-out”出海授权模式:国产创新药为了分摊风险和补充现金流,以合作分工的商业模式,把海外的权益用首付款、里程碑、销售分成的方式授权给跨国药企,在各个阶段获得分成收入。

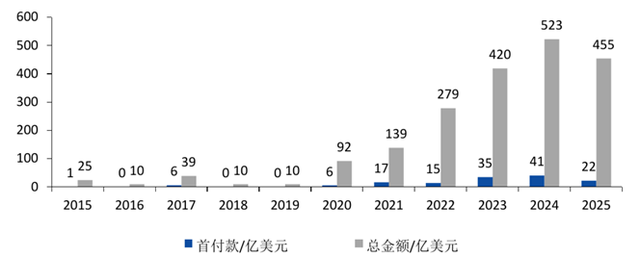

2015-2024年间,中国药企的对外授权(License-out)交易数量与交易金额持续上升,2024年达到了历史最高峰,总交易金额达523亿美元,其中首付款达41亿美元。2025年前5个月,授权出海总交易额已超455亿美元。

其中,三生制药与辉瑞达成BD合作,授予辉瑞在全球(不包括中国内地)开发、生产及商业化PD-1/VEGF双特异性抗体SSGJ-707的权利,并获得高达12.5亿美元的首付款+最高48亿美元的里程碑付款,刷新了国产创新药License-out的最高首付款纪录。

全球创新药市场庞大,其中中国仅占3%,美国占比最高超50%,出海美国成为中国药企的增量关键。

创新药公司模式:New-Co模式,跟直接授权给MNC巨头有什么区别?

New-Co模式,是指通过成立新的公司(New-Co),将特定的资产(如药物研发管线)作为核心,吸引外部投资者(通常是知名基金)进行融资,一起推动药物研发和商业化。

这种模式在近年来的全球医药市场中逐渐兴起,尤其是在中国创新药领域表现尤为突出。

相比授权MNC(Multi National Company指跨国型企业)模式,NewCo模式更像是“当股东”。比如信达生物和赛诺菲合资开公司研发肿瘤药,信达占股45%。

如果新公司New-Co成功上市或被收购,药企也参与股权分成;但如果研发失败,药企也跟着亏钱。

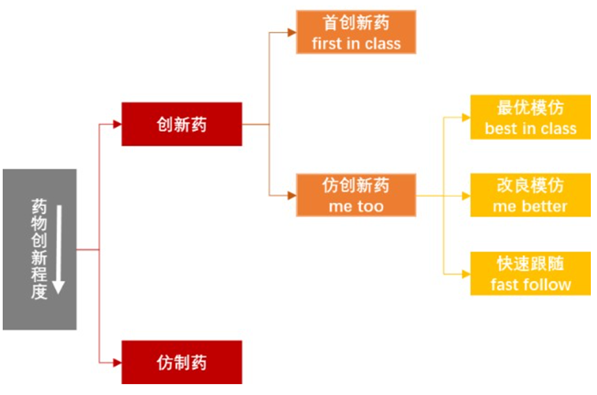

创新药的不同角色:FIC是领跑员?BIC呢?

FIC 全称 First-in-class,也就是全球首创药,强调“首创”的突破性意义,是创新药价值最高的细分种类。

创新药除了FIC首创药,还有其他种类:最优模仿(Best-in-class),改良模仿(Me-better)等,都属于仿制创新药。根据公开的 FIC 药物信息基础上修改,获得相似的药效。

我国创新药在双抗、ADC等项目已经完成了FIC突破,在细分领域开始拔得头筹。

创新药行业风向标:ASCO、AACR、ESMO大会分别是什么?

ASCO(美国临床肿瘤学会),是三大国际顶级肿瘤学会议之一,其他两个顶级会议为AACR(美国癌症研究协会)、ESMO(欧洲肿瘤内科学会),这些会议也是药企展示实力的重要平台,是观察行业发展的重要风向标。

2025年的 ASCO会议上,中国学者主导并入选的研究摘要达70多项,数量创下历史新高。而10年前,这个数字是1。这个历史突破意义的数字一出,市场对创新药板块的定价也进入了加速阶段。

创新药公司成长标签——Bio含量高不高?

Bio-tech(研发型生物技术公司),创新属性强,主要关注点在核心产品层面,关注其销售周期或未来的预期;

同样是药企,与Bio-tech(研发型生物技术公司)不同,Bio-pharma、Big-pharma(大型制药公司)更侧重药物商业化生产及市场推广,市场对其关注点主要是公司整体盈利收入的增长。

全球制药行业正进入一个“大单品稀缺”的时代,不少Big-pharma(大型制药公司)面临专利到期,急需与Bio-tech达成授权合作;Bio-tech(研发型制药公司)也急需从Big-pharma(大型制药公司)获得资金支持。

受益于出海授权业务贡献,我国首批Bio-tech(研发型生物技术公司)已接近盈亏平衡,而Big-pharma(大型制药公司)在2024年年报已陆续迎来经营利润转正,投资者可持续关注中报业绩披露情况。

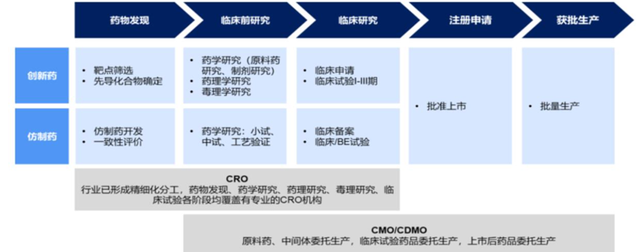

创新药上市“临门一脚”:什么是NDA、IND申请?

如果你听说“XX药品已递交IND/NDA/BLA”,相当于新药进入不同的申请阶段,即将上市的意思。

NDA(New Drug Application,创新药的申请),ANDA(仿制药申请),OTC(非处方药申请),IND(临床试验的申请),BLA(生物制品的许可申请)。

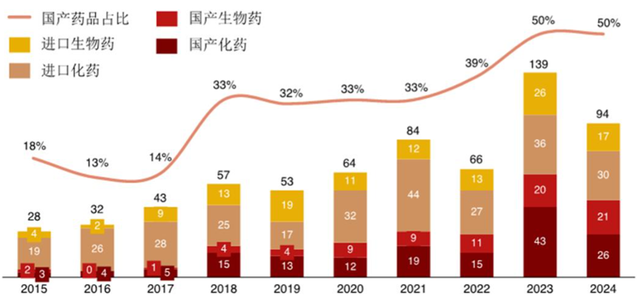

2015年-2024年在国内首次申报NDA的创新药数量逐年增加,且国产创新药占比不断提升,已经占据国内创新药NDA的半壁江山。

图表:国内首次申报NDA的创新药数量

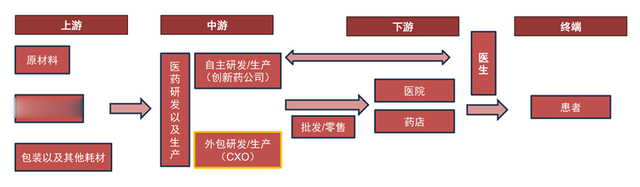

创新药的伙伴CXO:CRO、CMO分别负责什么环节?

CXO,全称Contract X Organization,医药合同外包,属于服务于创新药的细分行业。

由于新药研发难度大、周期长、投入高,所以部分环节需要外包给专业公司,来控制成本、缩短开发周期。

CRO、CMO、CDMO、CSO属于CXO外包产业链的细分角色:

CRO主要负责研发环节,包括临床实验,龙头公司如药明康德,服务全球数千家药企;

CMO、CDMO 专注在生产、包装环节,龙头公司包括药明生物等;

CSO 则主要是市场销售,连接医院、药店等终端市场。

不少公司同时覆盖 CRO、CMO 多个领域,像康龙化成就属于 CRO+CDMO的龙头公司。

当前在AI产业浪潮下,CXO 也面临降本增效,AI影像识别、病理分析……为CXO赛道降本增效,提供新的增长动能。AI制药能力的构建或成为未来CXO企业竞争的胜负手。

国产创新药热门品种:什么是ADC?GLP-1?

GLP-1、ADC都是近几年创新药领域重大创新,也是CXO必争之地。在这些新兴领域,国产创新药都表现出优异的研发质量,有“Best-in-Class”的潜力。

ADC(Antibody-Drug Conjugates),中文名为“抗体药物偶联物”,是一种结合单克隆抗体与细胞毒性药物的创新疗法,通过抗体靶向递送毒素,精准杀灭癌细胞,同时减少对正常组织的损伤。

2024年全球ADC市场规模合计已经达到130亿美元,最大单品Enhertu市场规模已经达到37亿美元。中国已成为全球 ADC 药物研发第一梯队,持续输出多笔海外授权交易。

国内ADC龙头公司包括:科伦博泰、百利天恒、复宏汉霖、映恩生物、迈威生物、恒瑞医药等。(*注:科伦博泰生物-B为恒生医药ETF持仓股,百利天恒、迈威生物-U为科创医药ETF持仓股,不作为个股推荐。)

GLP-1(胰高糖素样肽-1),近年来针对GLP-1靶点研发的减肥药,呈现井喷状态,包括以司美格鲁肽等。不仅在糖尿病、减重治疗上取得突破性进展,且应用领域拓展至心血管疾病、慢性肾病等新领域。中信建投证券表示:未来2030年GLP-1市场有望超900亿美元。

国内GLP-1产业链龙头公司有:信达生物、博瑞医药、华东医药、来凯医药、众生药业等。(*注:信达生物为恒生医药ETF持仓股,博瑞医药为科创医药ETF持仓股,不作为个股推荐。)

A股创新药VS港股创新药,哪家强?

相比A股医药行业,港股医药的特色在于:

创新属性较强、成长弹性更高,这是由于港股早早为创新药企开辟了独特的上市便利。但港股创新药的缺点也很明显:

非常依赖融资,更适合在流动性宽松周期投资;并且临床进展影响市场情绪,也会带来一定的扰动比较难熬。

2018年,港交所修订《主板上市规则》,引入了第18A章“生物科技公司”,允许未盈利的生物科技公司(“18A生物科技公司”)在联交所主板上市,股票代码带-B,比如亚盛医药-B、科伦博泰生物-B、乐普生物-B等。

这样的包容制度吸引了大量内地创新药企,比如三生制药、中国生物制药、康方生物、石药集团等,都只在港股上市。

今年以来,A股市值最大的创新药龙头——恒瑞医药赴港股二次上市,后续还有百利天恒也将赴港上市,为港股创新药行业引入了更多可投标的,未来还有望纳入相关指数,吸引更多增量资金。

(*注:三生制药、中国生物制药、康方生物、石药集团为恒生医药ETF持仓股,不作为个股推荐。)

A股科创板医药在2025年上半年的创新药行情中相比港股市场略为平淡。科创板也有不少未盈利的上市医药公司,股票代码带U,例如百济神州-U、泽璟制药-U、君实生物-U等,未来在科创成长层分层制度落地后,或有更多未盈利但成长潜力十足的创新药企在A股科创板上市。

(*注:百济神州-U、泽璟制药-U、君实生物-U均为恒生医药ETF持仓股,不作为个股推荐。)

风险提示:指数历史表现不预示未来,不代表产品业绩。ETF二级市场价格表现不等于基金净值表现。本资料仅作为信息分享,不构成投资依据和建议。涉及个股不作为推荐。上述基金为股票基金,主要投资于标的指数成分股及备选成分股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金。 恒生医药ETF属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。上述基金为ETF基金,投资者投资于上述基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。上述基金主要投资于香港证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外, 还面临香港市场风险等境外证券市场投资所面临的特别投资风险,包括港股市场股价波动较大的风险、汇率风险、港股通机制下交易日不连贯可能带来的风险等。T+0特别风险提示:恒生医药为跨境ETF,实行T+0回转交易机制(即当日买入,在交收前可以于当日卖出),资金运作周期短,可能带来短期波动风险,二级市场交易价格变动不代表基金净值表现。

科创板特别风险提示:科创医药ETF基金资产投资于科创板,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于科创板上市公司股票价格波动较大的风险、流动性风险、退市风险等。

投资人应当认真阅读法律文件,判断是否和自身风险承受能力相适应。基金管理人不保证盈利,也不保证最低收益。